Einleitung

Viele freiberuflich tätige Hebammen, die Geburtshilfe anbieten, sind durch die im letzten Jahrzehnt enorm gestiegenen Berufshaftpflichtkosten finanziell stark belastet worden. Letztmalig sind diese Kosten von 6.274 Euro ab 1. Juli 2015 auf fast 8.174 Euro ab 1. Juli 2018 pro Jahr gestiegen. Vor diesem Hintergrund gab es in den vergangenen Jahren mehrere Gesetzesänderungen, die die freiberuflich tätigen Hebammen finanziell entlasten sollten. So wird seit dem 1. Juli 2015 ein sogenannter Sicherstellungszuschlag vom GKV-Spitzenverband zum Ausgleich der Steigerung der Haftpflichtversicherungskosten an geburtshilflich tätige Hebammen gezahlt, die einen entsprechenden Antrag stellen.

Der nachfolgende Beitrag erklärt, wie genau dieser Ausgleich funktioniert und überprüft, welche Wirkung die Finanzierung des Sicherstellungszuschlages durch die gesetzliche Krankenversicherung für die Hebammen und die Krankenkassen entfaltet hat.

Intention des Gesetzgebers

Die gesetzliche Krankenversicherung wurde im Juli 2014 durch das GKV-Finanzstruktur- und Qualitäts-Weiterentwicklungsgesetz (GKV-FQWG) mit einer neuen Regelung in § 134a Abs. 1b SGB V gesetzlich verpflichtet, den Hebammen zusätzliche finanzielle Mittel aufgrund der Steigerung ihrer Haftpflichtversicherungskosten bereitzustellen.

Bereits seit dem 1. Juli 2010 waren die Vergütungen für geburtshilfliche Leistungen mehrfach erhöht worden, um einen Ausgleich für die Haftpflichtkostensteigerungen zu schaffen. Das hatte allerdings zur Folge, dass Hebammen, die

- viele Geburten betreuen, einen Betrag erwirtschaften konnten, der ihre tatsächliche finanzielle Belastung durch die Haftpflichtversicherung überstieg,

- nur wenige Geburten betreuen, den Steigerungsbetrag nicht vollständig erwirtschaften konnten.

Mit der neuen gesetzlichen Regelung durch das GKV-FQWG sollte sichergestellt werden, dass auch Hebammen, die nur wenige Geburten im Jahr betreuen und zudem auch die notwendigen Qualitätsanforderungen erfüllen, durch die jährlichen Erhöhungen der Haftpflichtprämie nicht finanziell überlastet werden. Hierzu sollten diese Hebammen für Geburten ab dem 1. Juli 2015 auf Antrag einen sogenannten Sicherstellungszuschlag erhalten. Das Gesetz sah weiter vor, dass die nähere Ausgestaltung des Sicherstellungszuschlags zwischen dem GKV-Spitzenverband und den Hebammenverbänden vertraglich vereinbart werden sollte. Mit diesem individuell zu berechnenden und durch den GKV-Spitzenverband auszuzahlenden Sicherstellungszuschlag sollte nach Vorstellung des Gesetzgebers eine dauerhafte Entlastung der Hebammen bei der Finanzierung steigender Haftpflichtprämien erreicht werden.

Schiedsstellenentscheid zugunsten GKV-Modell

Nachdem eine Einigung zwischen den Hebammenverbänden und dem GKV-Spitzenverband über die Umsetzung dieser gesetzlichen Vorgaben nicht erzielt werden konnte, rief der GKV-Spitzenverband im Sommer 2015 die Schiedsstelle nach § 134a Abs. 4 SGB V an, um den gesetzlichen Regelungsauftrag zeitnah umsetzen zu können.

In ihrem Schiedsspruch vom Herbst 2015 legte die Schiedsstelle - mit ausdrücklicher Zustimmung eines der beiden Hebammenverbände - rückwirkend zum 1. Juli 2015 ein vom GKV-Spitzenverband vorgeschlagenes Modell mit kleinen Modifikationen fest. Vorausgegangen war eine monatelange Auseinandersetzung insbesondere mit dem Deutschen Hebammenverband, der ein anderes, bürokratisch wesentlich aufwändigeres Modell präferierte. Dieses sah unter anderem eine Beibehaltung der seit dem Jahr 2010 vorgenommen Vergütungsanhebungen zum Ausgleich der Haftpflichtkosten bei den geburtshilflichen Leistungen und zusätzlich einen Sicherstellungszuschlag vor. Demgegenüber hatte die Kassenseite einen Umsetzungsvorschlag für eine gerechtere Verteilung der Versichertengelder entwickelt, die für den seit 2010 umgesetzten allgemeinen Haftpflichtkostensteigerungsausgleich nach § 134a Abs. 1 Satz 3 und den neuen Sicherstellungszuschlag nach Abs. 1b SGB V für Hebammen mit Geburtshilfe zur Verfügung gestellt werden sollte.

Das GKV-Modell hat folgende Ziele:

- Grundsätzlich alle geburtshilflich tätigen Hebammen erhalten zeitnah jeweils einen individuellen Sicherstellungszuschlag, der die Haftpflichtkostensteigerungen seit dem Jahr 2010 abdeckt.

- Eine - von der Hebammenseite befürchtete – „Stigmatisierung“ einzelner „bedürftiger“ Hebammen wird vermieden, da grundsätzlich allen Hebammen ein Ausgleich gewährt wird.

- Die Unterstützung der Hebammen mit nur wenigen Geburten pro Jahr ist sichergestellt.

- Unter- wie auch Überzahlungen für den Ausgleich der Haftpflichtkostensteigerung werden vermieden. Der Haftpflichtausgleich nach § 134a Abs. 1b SGB V wird gerecht verteilt.

- Ein aufwändiger Nachweis durch die einzelnen Hebammen und die Überprüfung dieser Angaben durch die Krankenkassen (z. B. jährliche Auflistung der Geburtenanzahl) sind nicht notwendig.

- Das System ist auch in der Lage, auf künftige Steigerungen der Haftpflichtkosten flexibel zu reagieren und diese auszugleichen.

Die pauschalen Erhöhungen der Vergütung für geburtshilfliche Leistungen zur Berücksichtigung des Haftpflichtenkostenanstiegs, die bis zum 30. Juni 2015 auf die geburtshilflichen Abrechnungspositionen aufgeschlagen wurden, werden durch das neue System abgelöst und durch einen gerechten Ausgleich der individuell verausgabten Haftpflichtkostensteigerung einer jeden einzelnen Hebamme ersetzt. Dafür mussten die geburtshilflichen Abrechnungspositionen um die „alten“ Haftpflichtzuschläge seit dem Jahr 2010 bereinigt werden.

Vertragliche Regelungen zum Ausgleich der Haftpflichtkostensteigerung

Die Anlage 1.4 zum Vertrag nach § 134a über die Versorgung mit Hebammenhilfe zwischen den Hebammenverbänden und dem GKV-Spitzenverband zum Ausgleich der Haftpflichtkostensteigerung nach § 134a Abs. 1 Satz 3 i. V. m. Abs. 1b SGB V sieht nach dem Schiedsspruch im Herbst 2015 insbesondere folgende Regelungen vor:

- Jede geburtshilflich tätige Hebamme (nicht Hebammeninstitution), die Vertragspartnerin der Krankenkassen ist, kann rückwirkend ab dem 1. Juli 2015 zweimal im Jahr einen Antrag beim GKV-Spitzenverband auf Ausgleich ihrer Haftpflichtversicherungskosten stellen.

- Voraussetzung hierfür ist, dass sie

- pro Quartal mindestens eine bzw. vier geburtshilfliche Leistungen im Versicherungsjahr erbracht hat (davon höchstens ein Nachweis p. a. über einen Behandlungsvertrag für eine geplante Hausgeburt, die allerdings dann nicht von der Hebamme betreut wurde; sogenannte abgesagte Geburt)

- ihre tatsächlich verausgabten Haftpflichtkosten nachweisen kann.

- Der sich ergebende jährliche Ausgleichsbetrag für die Haftpflichtkosten einer jeden Hebamme wird grundsätzlich auf vier Ausgleichszeiträume (Quartale) verteilt. Sofern eine Hebamme in einem Ausgleichszeitraum Leistungen der Geburtshilfe erbracht und abgerechnet hat, hat sie – bei Erfüllung der weiteren Voraussetzungen – Anspruch auf Auszahlung des auf diesen Zeitraum entfallenden Ausgleichsbetrags.

- Die Hebamme hat neben dem vereinbarten Formular zur Vertragsanlage 1.4 weitere Unterlagen zu der Berufshaftpflichtversicherung, wie Police, Rechnung und/oder Zahlbeleg der Hebamme für den Versicherungszeitraum vorzulegen. Zusätzlich sind Nachweise über die geforderte Anzahl geburtshilflicher Leistungen, insbesondere

- Beleggeburten im Schichtdienst oder/und als 1:1-Betreuung,

- Geburten in Geburtshäusern oder Arztpraxen,

- Geburten im häuslichen Umfeld sowie

- nicht vollendete Geburten, aber auch

- geburtshilfliche Betreuungen als zweite Hebamme,

durch Rechnungen der Hebamme an die Krankenkassen und Beleg über die Zahlungseingänge von den Krankenkassen beizufügen. Dabei kann eine abgesagte Geburt p. a. durch den schriftlichen Behandlungsvertrag nachgewiesen werden.

- Die Hebamme hat zu versichern, dass sie die vertraglich festgelegten Qualitätsanforderungen erfüllt, die eine gesetzliche Voraussetzung für einen Sicherstellungszuschlag sind.

- Der GKV-Spitzenverband kann die nach dem Gesetz für den Antrag erforderlichen Qualitätsnachweise von 20 Prozent aller antragstellenden Hebammen einmal jährlich stichprobenartig überprüfen. Ein gesonderter Beleg als Qualitätsnachweis durch die Hebamme ist somit beim Antrag nicht erforderlich.

- Bei Vorlage unvollständiger oder fehlerhafter Antragsunterlagen setzt der GKV-Spitzenverband eine einmalige Nachreichungsfrist. Bei Nichteinhaltung der Frist bzw. Nichtvorlage sämtlicher Unterlagen nach Fristablauf ist der GKV-Spitzenverband berechtigt, den Antrag der Hebamme abzulehnen.

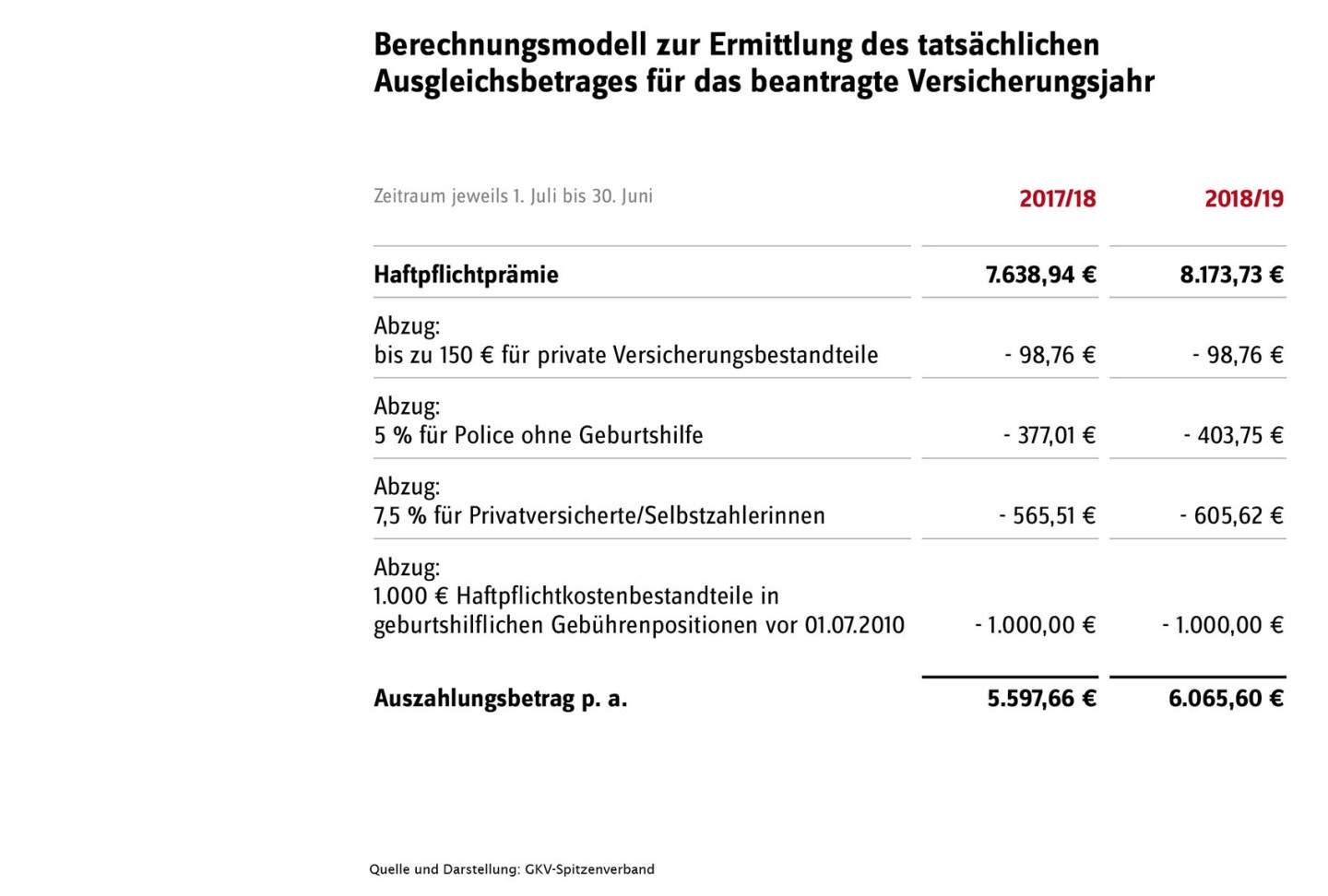

Die Regelungen in Anlage 1.4 sehen zudem vor, dass der GKV-Spitzenverband die verausgabten Haftpflichtkosten der Hebammen noch um bestimmte Kostenbestandteile reduzieren muss. Zur Ermittlung des tatsächlichen Ausgleichsbetrages für das beantragte Versicherungsjahr wurde das nachfolgend beispielhaft dargestellte Berechnungsmodell festgelegt:

Zur Auszahlung des Sicherstellungszuschlags erlässt der GKV-Spitzenverband einen Verwaltungsakt in Form eines Festsetzungsbescheids. Gegen den Festsetzungsbescheid kann innerhalb eines Monats nach Bekanntgabe Widerspruch eingelegt werden. Wird dieser vom GKV-Spitzenverband abgelehnt, hat die Hebamme die Möglichkeit, eine Klage beim Sozialgericht einzureichen.

Akzeptanz bei den Hebammen

Nach drei Jahren der Umsetzung sehen viele Hebammen den Ausgleich im o. g. Sinne insgesamt positiv. Auch der BfHD (Bund freiberuflicher Hebammen Deutschlands) scheint die Umsetzung insgesamt für gelungen zu halten und führt Folgendes in den Medien hierzu aus: „Immerhin hören wir deutlich mehr Zuversicht unter den geburtshilflich tätigen Kolleginnen, denn die enormen Versicherungssummen werden durch den SiZu [Sicherstellungszuschlag] bewältigbar.“ (Hebammeninfo 1/17, BfHD, 21. Jahrgang, S. 3) „Wir sehen allerdings, dass der Sicherstellungzuschlag gezahlt wird und insofern funktioniert, als viele Kolleginnen sich nun doch auch mit geringen Geburtenzahlen wieder in die freiberufliche Geburtshilfe begeben.“ (Hebammeninfo 2/16, BfHD, 21. Jahrgang, S. 3)

An dieser Stelle soll nicht unerwähnt bleiben, dass im Gegensatz zum BfHD der Deutsche Hebammenverband (DHV) bereits kurz nach der Vorlage des Beschlusses der Schiedsstelle im Dezember 2015 den Schiedsspruch insbesondere zum Sicherstellungszuschlag infrage gestellt und sowohl einstweiligen Rechtsschutz beantragt als auch Klage beim Sozialgericht Berlin eingereicht hat. Der Antrag auf einstweiligen Rechtsschutz ist Ende des Jahres 2016 rechtskräftig durch das Landessozialgericht Berlin-Brandenburg abgelehnt worden. Die Klage ist noch beim Sozialgericht anhängig.

Das Verfahren der Auszahlung des Sicherstellungszuschlages über den GKV-Spitzenverband hat sich mittlerweile etabliert. Ein Vorteil wird vonseiten der Hebammen vor allen Dingen darin gesehen, dass auch Hebammen mit wenigen Geburten sowie Hebammen, die nach der Ausbildung erst einmal als sogenannte zweite Hebamme im Einsatz sind und die eigentlich geburtsbetreuende Hebamme unterstützen, auf Antrag ebenfalls einen Ausgleich erhalten. Sie können – wie oben aufgezeigt – schon mit viermaligem Einsatz im Jahr von jeweils einer halben Stunde den Sicherstellungszuschlag beantragen.

Die Bearbeitungszeiten liegen in der Regel bei ca. vier Wochen. Die zeitweise längeren Bearbeitungszeiten sind insbesondere dem Umstand geschuldet, dass nicht täglich die gleiche Anzahl von Anträgen eingeht. Ein Peak ist jeweils nach einem halben Versicherungsjahr festzustellen (jeweils um den 31. Dezember und 1. Juli herum) und bei gleichbleibender Erfassungszahl pro Tag kommt es dann schon mal zu längeren Wartezeiten. Diese ließen sich im Übrigen vermindern, wenn schon bei der Beantragung alle Unterlagen in der notwendigen Form und Qualität eingereicht werden würden – was leider nicht immer der Fall ist. Erfreulicherweise ist allerdings die Tendenz festzustellen, dass sich die Qualität der Vollständigkeit der Nachweise erhöht hat. Ein Vergleich z. B. zwischen den Anträgen im ersten Halbjahr 2016 und denen des ersten Halbjahres 2017 zeigt, dass sich die Quote der nachzufassenden Anträge von über 56 auf rund 40 Prozent gesenkt hat.

Auch die Bundesregierung hat sich zu der Umsetzung des Sicherstellungszuschlages geäußert. In der Antwort auf eine kleine Anfrage von drei Abgeordneten und der Bundestagsfraktion der Linken (BT-Drs. 18/12191 vom 02.05.2017) heißt es im Frühjahr 2017: „Das seit Januar 2016 praktizierte Verfahren der Auszahlung des Sicherstellungszuschlags hat sich mittlerweile etabliert und wird gut von den Hebammen angenommen. Dies zeigen auch die Antragszahlen und das verausgabte Gesamtvolumen. Mit dem Sicherstellungszuschlag wurde auch die Prämienerhöhung zum 1. Juli 2016 aufgefangen. Aus Sicht der Bundesregierung ist positiv zu bewerten, dass mit der Schiedsstellenentscheidung ein Verfahren festgelegt wurde, das praktikabel ist, für Rechtssicherheit sorgt und eine zeitnahe Auszahlung ermöglicht.“

Umsetzung durch die Krankenkassen

Der GKV-Spitzenverband hat im Nachgang zu dem Schiedsspruch eine Softwarelösung erstellt, die gewährleistet, dass die Anträge erfasst und die individuell berechneten Sicherstellungszuschläge an die einzelnen geburtshilflich tätigen Hebammen ausgezahlt werden. Die erforderlichen Informationen für die Beantragung (Antrag und Ausfüllhinweise) wurden allen Hebammen zeitnah auf der Internetseite des GKV-Spitzenverbandes zur Verfügung gestellt. Bereits Mitte Januar 2016 wurden die ersten Sicherstellungszuschläge an die Hebammen rückwirkend ab 1. Juli 2015 ausgezahlt.

Der GKV-Spitzenverband hat so seit dem 1. Januar 2016 bis zum 1. September 2018 rd. 9.500 Anträge (von rd. 3.100 Hebammen) positiv abgewickelt und rd. 24 Mio. Euro ausgezahlt. Bis dato wurden für den Zeitraum seit 1. Juli 2015 bis zum 1. September 2018 nur 27 Anträge von Hebammen aufgrund fehlender Nachweise abgelehnt. Die betroffenen Hebammen können allerdings erneut einen Antrag stellen, wenn sie alle Nachweise vorlegen.

Die Mittel für die Auszahlung des Sicherstellungszuschlags durch den GKV-Spitzenverband werden aus Beitragsmitteln der gesetzlichen Krankenkassen aufgebracht. Somit kommen die Beitragszahlerinnen und Beitragszahler für die Steigerungen der Berufshaftpflichtversicherungskosten von Hebammen auf. Zusätzlich zur Gruppenhaftpflichtversicherung des Deutschen Hebammenverbandes (DHV), über die schätzungsweise weit über 90 Prozent aller geburtshilflich tätigen Hebammen versichert sind, gibt es in Deutschland bis dato und bereits seit vielen Jahren nach Kenntnisstand des GKV-Spitzenverbandes nur noch eine weitere Versicherung für diese Hebammen. Daneben existieren vereinzelt sogenannte Altversicherungsverträge anderer Versicherungsunternehmen, die aktuell aber keine Neuverträge für Hebammen mit Geburtshilfe anbieten.

Die Gruppenhaftpflichtversicherung des DHV für seine Mitgliedshebammen ist am 1. Juli 2016 auf 6.843 Euro mit einer Deckungssumme in Höhe von 6 Mio. Euro und zum 1. Juli 2017 auf 7.639 Euro mit einer Deckungssumme in Höhe von 7,5 Mio. Euro gestiegen. Zum 1. Juli 2018 wurden die Prämien noch einmal auf 8.174 Euro angehoben. Die Deckungssumme steigt dabei auf 10 Mio. Euro. Ab dem 1. Juli 2019 erhöht sich dann die Prämie auf 8.664 Euro und ab dem 1. Juli 2020 auf 9.098 Euro. Hebammen, die über die Gruppenhaftpflichtversicherung des DHV versichert sind, können sich seit vielen Jahren und auch künftig unterjährig versichern und zwischen einer Police mit und ohne Geburtshilfe wechseln.

Die Steigerungen können durch das vertraglich festgelegte Verfahren des Sicherstellungszuschlages zugunsten der antragstellenden Hebammen berücksichtigt werden. Dies hat aber zugleich entsprechende Mehrausgaben für die Krankenkassen und damit letztlich für die Beitragszahlerinnen und Beitragszahler zur Folge.

Resümee

Der Gesetzgeber hat mit der neuen Regelung des § 134a Abs. 1b SGB V ein Instrument geschaffen, das die Krankenkassen und somit auch die Beitragszahlerinnen und Beitragszahler finanziell höher belastet als in der Vergangenheit. Diese Mehrausgaben kommen zwar den Hebammen zugute - aber letztendlich auch dem monopolistisch geprägten Versicherungsmarkt für geburtshilflich tätige Hebammen.

Die noch vorhandene Einzelversicherung und das Versicherungskonsortium für die DHV-Mitgliedshebammen können erhebliche Prämiensteigerungen jährlich festlegen, die die GKV dann über die Zahlungen an die Hebammen auszugleichen hat. Solange die notwendige Transparenz über Prämienzusammensetzung, Schadensfälle und –summen der Versicherungsunternehmen fehlt, besteht die Befürchtung, dass es bei einem gesetzlich festgelegten Finanzier, in diesem Fall den Krankenkassen, an einem Interesse der Versicherungsunternehmen, die Prämien nicht jährlich zu erhöhen, fehlen könnte. Auch das Ziel des Gesetzgebers, den Versicherungsmarkt durch die Regelungen zum Ausgleich der Haftpflichtkostensteigerung in Kombination mit der gesetzlich verankerten Regressbeschränkung anzukurbeln, scheint nicht erreicht werden zu können. Leider sind bis dato keine neuen Versicherungsunternehmen hinzugekommen.

Immerhin ist es mit dem Schiedsspruch im Herbst 2015 aber gelungen, eine wesentlich gerechtere Lösung als in der Vergangenheit für die Hebammen zu etablieren: Ein individueller Ausgleich der Steigerung der Berufshaftpflichtkosten – abhängig von den tatsächlich verausgabten Haftpflichtkosten einer jeder einzelnen Hebamme - hat die pauschalen Zuschläge auf einzelne geburtshilfliche Positionen ersetzt.

Die finanziellen Belastungen der Hebammen sind aufgrund der Steigerungen der Haftpflichtkosten nunmehr erheblich reduziert. Damit werden auch die Hebammen mit wenigen Geburten – wie vom Gesetzgeber gewollt - unterstützt. Die freiberuflich tätigen Beleghebammen, die in einer Klinik in der Regel sehr viele Geburten begleiten konnten, erhalten nun keine Überzahlungen mehr. Das durch die Schiedsstelle festgesetzte Verfahren zur Auszahlung des Sicherstellungszuschlages ist niederschwellig, unbürokratisch und schnell umzusetzen. Nicht umsonst resümiert der Bund freiberuflicher Hebammen Deutschlands (BfHD) zum Sicherstellungszuschlag: „Er hat vielen Kolleginnen sehr geholfen, ihre berufliche Existenz als freiberufliche Hebammen zu sichern.“ (Hebammeninfo 3/17, BfHD, 21. Jahrgang, S. 3)